Artículo traducido automáticamente por IA, leer original

Reflexiones sobre 2024: las ventas de grúas desafían la desaceleración económica

06 enero 2025

Las ventas de grúas continuaron aumentando en 2024, a pesar de una desaceleración del crecimiento en el mercado de la construcción y la caída de las ventas de otros tipos de equipos de construcción.

La actividad de la construcción despegó durante la pandemia, en particular en el sector de la construcción de viviendas, donde el estímulo de los bajos tipos de interés y las inyecciones directas de fondos de los programas de protección laboral animaron a las personas a mudarse a propiedades más grandes o a renovar sus viviendas. Más recientemente, la Ley CHIPS ha impulsado un auge en la construcción de fábricas, lo que a su vez ha impulsado el crecimiento de todo el segmento de la construcción no residencial, mientras que la Ley de Inversión en Infraestructura y Empleo (IIJA) y la Ley de Reducción de la Inflación (IRA) han impulsado la construcción de infraestructura.

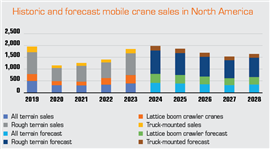

La firma especializada en pronósticos Off-Highway Research esperaba un crecimiento de alrededor del 7 por ciento en las ventas de grúas en América del Norte en 2024.

La firma especializada en pronósticos Off-Highway Research esperaba un crecimiento de alrededor del 7 por ciento en las ventas de grúas en América del Norte en 2024.Todo esto se refleja en los datos de la Oficina del Censo sobre el valor de la construcción realizada (véase el gráfico). La vertiginosa subida de la construcción residencial durante la pandemia y los máximos históricos alcanzados por cada uno de los tres componentes de la construcción son sorprendentes.

Auge notable

Parte del aumento del valor se debió al aumento de los costos en todos los ámbitos, desde los materiales hasta la mano de obra, pero incluso excluyendo los efectos inflacionarios, fue un auge notable para el sector. Se emitieron alrededor de 1,7 millones de permisos de vivienda en 2021 y 1,6 millones en 2022, niveles no vistos desde mediados de la década de 2000 (pero que, afortunadamente, no parecieron caer en una fase de auge y caída).

Las subidas de tipos de interés de 2022 y 2023, necesarias para frenar la inflación, aliviaron la presión sobre el mercado, pero con 1,45 millones de permisos emitidos en 2023, fue un año respetable. El ritmo de ejecución para 2024 hasta la fecha, al momento de redactar este informe, apuntaba a un aumento de alrededor del 3 % en los permisos para el año (alrededor de 1,5 millones), lo que nuevamente representaría un buen volumen.

Una de las razones es que aún queda mucho por recuperar tras el mínimo anormal en la construcción de viviendas que se observó entre 2008 y 2014, tras la crisis de las hipotecas subprime y la crisis financiera mundial. Las estimaciones varían, pero el déficit de vivienda en EE. UU. se sitúa todavía entre 3 y 5 millones de unidades. Superarlo llevará muchos años.

En cuanto al ciclo actual, los mercados de la construcción parecen estar alcanzando su máximo en 2024. Los impulsos puntuales que se han evidenciado gracias a las diversas políticas de la era de la pandemia parecen haber agotado sus efectos, mientras que la construcción residencial se encuentra en un buen momento, pero probablemente en su nivel máximo. Podría haber un ligero aumento a medida que los tipos de interés bajen en los próximos 12 a 18 meses, pero esto se da en el contexto de unas perspectivas económicas algo débiles en términos de crecimiento del PIB.

Incertidumbre electoral

El otro factor del último año ha sido la incertidumbre previa a las elecciones. En 2016, quedó claro que muchas decisiones de compra se pospusieron hasta después de las elecciones, lo que aclaró la dirección política del país para los próximos cuatro años. Esto fue claramente así a lo largo de 2024, en lo que, incluso para los estándares de las campañas electorales recientes, fue una cadena de acontecimientos inusual e impredecible.

La combinación de altas tasas de interés e incertidumbre antes de los resultados ciertamente afectó al segmento de mayor volumen del mercado de equipos de construcción, con ventas de equipos de movimiento de tierras, compactos y de manejo de materiales todoterreno que cayeron alrededor de un 10 por ciento en el transcurso de 2024.

Esto debe considerarse en el contexto de los sensacionales años de 2021 a 2023, cuando se establecieron tres récords consecutivos de ventas anuales de equipos de construcción. La caída de 2024 supuso, por lo tanto, una vuelta a la normalidad (aunque aún con altos volúmenes de ventas) tras un auge insostenible durante la pandemia.

Crecimiento sostenido

Por el contrario, el mercado de grúas móviles (todoterreno, todoterreno, camión y grúas sobre orugas) en América del Norte siguió creciendo en 2024. La firma de pronósticos especializada Off-Highway Research esperaba un crecimiento de las ventas de alrededor del 7 por ciento para el año.

Las ventas de grúas móviles se contrarrestaron en el mercado general de equipos por varias razones. En primer lugar, los equipos de construcción de alto volumen, como las miniexcavadoras y las cargadoras compactas de orugas, se ven particularmente afectados por la actividad de construcción de viviendas, que experimentó un cierto repunte durante 2023 y 2024. Además, se observó cierta saturación en el mercado de este tipo de máquinas tras los años de auge de la pandemia.

Por el contrario, las ventas de grúas están más vinculadas a la infraestructura y la construcción no residencial, que continuaron aumentando en 2024.

Un segundo factor es que la industria de las grúas móviles tardó mucho en superar las limitaciones de la cadena de suministro de los años de la pandemia. Si bien las ventas de maquinaria de construcción de gran volumen se dispararon a una serie de máximos históricos a principios de la década de 2020, no fue hasta 2024 que las ventas de grúas móviles recuperaron sus niveles pre-COVID. Parece probable que 2024 sea el año clave para las ventas de grúas en el ciclo actual. Se espera un ligero descenso en 2025 en un contexto de crecimiento económico bastante mediocre y mercados de la construcción que han tocado techo.

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO