Article traduit automatiquement par l’IA, lire l’original

Réflexions sur 2024 : les ventes de grues résistent au ralentissement économique

06 janvier 2025

Les ventes de grues ont continué d’augmenter en 2024, malgré un ralentissement de la croissance du marché de la construction et une baisse des ventes d’autres types d’équipements de construction.

L'activité de construction a décollé pendant la pandémie, notamment dans le secteur de la construction de logements, où la stimulation des taux d'intérêt bas et les injections directes de liquidités provenant des dispositifs de protection de l'emploi ont encouragé les particuliers à s'installer dans des logements plus grands ou à rénover leur logement. Plus récemment, la loi CHIPS a stimulé la construction d'usines, ce qui a entraîné une hausse des prix sur l'ensemble du segment du bâtiment non résidentiel. De leur côté, les lois sur l'investissement dans les infrastructures et l'emploi (IIJA) et la réduction de l'inflation (IRA) ont stimulé la construction d'infrastructures.

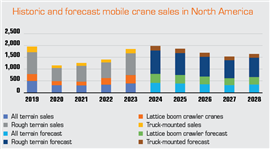

Le prévisionniste spécialisé Off-Highway Research s'attendait à une croissance d'environ 7 % des ventes de grues en Amérique du Nord en 2024.

Le prévisionniste spécialisé Off-Highway Research s'attendait à une croissance d'environ 7 % des ventes de grues en Amérique du Nord en 2024.Tout cela transparaît dans les données du Bureau du recensement concernant la valeur des constructions réalisées (voir graphique). La forte hausse du nombre de logements construits pendant la pandémie et les records atteints par chacun des trois secteurs de la construction sont frappants.

Un essor remarquable

Une partie de cette hausse des prix était liée à la hausse des coûts de tous les secteurs, des matériaux à la main-d'œuvre. Mais même en excluant les effets inflationnistes, il s'agissait d'un essor remarquable pour le secteur. Quelque 1,7 million de permis de construire ont été délivrés en 2021 et 1,6 million en 2022 – des niveaux jamais vus depuis le milieu des années 2000 (mais qui, heureusement, n'ont pas semblé basculer dans une phase d'expansion-récession).

Les hausses de taux d'intérêt de 2022 et 2023, nécessaires pour freiner l'inflation, ont quelque peu calmé le marché, mais avec 1,45 million de permis délivrés en 2023, l'année reste honorable. Au moment de la rédaction de ce rapport, le rythme de croissance pour 2024 laisse entrevoir une augmentation d'environ 3 % des permis pour l'année, soit environ 1,5 million, ce qui constitue là encore un bon volume.

L'une des raisons est qu'il reste encore beaucoup de chemin à parcourir après le creux anormal de la construction immobilière observé entre 2008 et 2014, suite à la crise des subprimes et à la crise financière mondiale. Les estimations varient, mais le déficit de logements aux États-Unis est toujours estimé entre 3 et 5 millions d'unités. Il faudra de nombreuses années pour le combler.

Concernant le cycle actuel, les marchés de la construction devraient atteindre leur apogée en 2024. Les effets de relance ponctuels, visibles grâce aux différentes politiques mises en œuvre pendant la pandémie, semblent avoir fait leur temps, tandis que la construction résidentielle est saine, mais probablement à son plus haut niveau. Une légère hausse pourrait se poursuivre avec la baisse des taux d'intérêt au cours des 12 à 18 prochains mois, mais cela s'inscrit dans un contexte de perspectives économiques plutôt faibles en termes de croissance du PIB.

Incertitude électorale

L'autre facteur de l'année écoulée a été l'incertitude à l'approche des élections. En 2016, il était clair que de nombreuses décisions d'achat avaient été reportées après les élections, ce qui avait clarifié l'orientation politique du pays pour les quatre années suivantes. Ce fut clairement le cas en 2024, dans ce qui constituait, même au regard des récentes campagnes électorales, une succession d'événements inhabituels et imprévisibles.

La combinaison de taux d'intérêt élevés et d'incertitudes avant les résultats a certainement eu des conséquences néfastes sur le segment à volume élevé du marché des équipements de construction, les ventes d'équipements de terrassement, compacts et de manutention hors route ayant chuté d'environ 10 % au cours de l'année 2024.

Il faut replacer cela dans le contexte des années sensationnelles de 2021 à 2023, qui ont vu trois records consécutifs de ventes annuelles d'engins de chantier. La baisse de 2024 marque donc un retour à la normale (avec toutefois des volumes de ventes toujours élevés) après un boom insoutenable pendant la pandémie.

Croissance soutenue

En revanche, le marché des grues mobiles (grues tout-terrain, tout-terrain, sur camion et sur chenilles) en Amérique du Nord a continué de croître en 2024. Le prévisionniste spécialisé Off-Highway Research s'attendait à une croissance des ventes d'environ 7 % pour l'année.

Les ventes de grues mobiles ont résisté à la tendance du marché général des équipements, et ce pour plusieurs raisons. Premièrement, les engins de chantier à fort volume, tels que les mini-pelles et les chargeuses compactes sur chenilles, sont particulièrement touchés par l'activité de construction résidentielle, qui a connu une certaine reprise en 2023 et 2024. Le marché de ces machines a également connu une certaine saturation après les années de forte croissance de la pandémie.

En revanche, les ventes de grues sont plus étroitement liées aux infrastructures et au bâtiment non résidentiel, qui ont continué à augmenter en 2024.

Un deuxième facteur est qu'il a fallu beaucoup de temps au secteur des grues mobiles pour surmonter les contraintes de la chaîne d'approvisionnement imposées par la pandémie. Alors que les ventes d'engins de chantier à grande échelle ont atteint des sommets records au début des années 2020, ce n'est qu'en 2024 que les ventes de grues mobiles ont retrouvé leur niveau d'avant la Covid. Il est probable que 2024 marquera le point culminant des ventes de grues dans le cycle actuel. On peut s'attendre à une légère baisse en 2025, dans un contexte de croissance économique plutôt médiocre et de marchés de la construction ayant atteint leur plafond.

RESTEZ CONNECTÉ

Recevez les informations dont vous avez besoin, au moment où vous en avez besoin, grâce à nos magazines, newsletters et briefings quotidiens de renommée mondiale.

CONTACTEZ L'ÉQUIPE