Artículo traducido automáticamente por IA, leer original

¿Está en auge el mercado de alquiler de grúas? Análisis del crecimiento global y las tendencias regionales de 2024.

28 enero 2025

En 2024, el mercado global de alquiler de grúas experimentó un crecimiento significativo, impulsado por el aumento de las actividades de construcción, el desarrollo de infraestructura y la expansión industrial en Europa, Asia y EE. UU. Informes de Crane and Transport Briefing.

En Europa, en particular, el mercado se benefició de las mejoras de infraestructura y de las iniciativas de construcción sustentable que están siendo adoptadas por un gran número de empresas, mientras que Asia-Pacífico, en particular China e India, experimentó una rápida expansión debido al aumento de la urbanización y la industrialización.

Las tarifas de alquiler se mantuvieron competitivas, con una creciente preferencia por el alquiler de grúas en lugar de la compra debido a su rentabilidad y flexibilidad. Esta tendencia se observó en diversas regiones.

Expectativas de la grúa

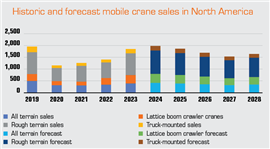

La firma especializada en pronósticos OffHighway Research preveía un crecimiento de aproximadamente el 7 % en las ventas de grúas en Norteamérica para 2024. (Imagen: OffHighway Research)

La firma especializada en pronósticos OffHighway Research preveía un crecimiento de aproximadamente el 7 % en las ventas de grúas en Norteamérica para 2024. (Imagen: OffHighway Research)Chris Sleight, director general de la empresa de pronósticos especializada OffHighway Research, afirma que las ventas de grúas en EE. UU. siguieron aumentando en 2024, a pesar de la desaceleración del crecimiento en el mercado de la construcción y la caída de las ventas de otros tipos de equipos de construcción.

La actividad de la construcción despegó durante la pandemia, en particular el sector de la construcción de viviendas, donde el estímulo de las bajas tasas de interés y las inyecciones directas de efectivo de los planes de protección del empleo alentaron a las personas a mudarse a propiedades más grandes o renovar sus hogares.

En cuanto al ciclo actual, los mercados de la construcción parecen estar alcanzando su máximo en 2024. Los impulsos puntuales que se han evidenciado gracias a las diversas políticas de la era de la pandemia parecen haber agotado sus efectos, mientras que la construcción residencial se encuentra en un buen momento, pero probablemente en su nivel máximo. Podría haber un ligero aumento a medida que los tipos de interés bajen en los próximos 12 a 18 meses, pero esto se da en el contexto de unas perspectivas económicas algo débiles en términos de crecimiento del PIB.

Incertidumbre electoral

El otro factor del último año ha sido la incertidumbre previa a las elecciones estadounidenses. En 2016, quedó claro que muchas decisiones de compra se pospusieron hasta después de las elecciones, lo que aclaró la dirección política del país para los próximos cuatro años. Esto fue claramente así a lo largo de 2024, en lo que, incluso para los estándares de las campañas electorales recientes, fue una cadena de acontecimientos inusual e impredecible. La combinación de altas tasas de interés e incertidumbre previa a los resultados sin duda afectó al segmento de mayor volumen del mercado de equipos de construcción.

El mercado de grúas móviles (todo terreno, todoterrenos, camiones y grúas sobre orugas) en América del Norte continuó creciendo en 2024. Off-Highway Research esperaba un crecimiento de alrededor del 7 % en las ventas para el año.

Las ventas de grúas móviles se contrarrestaron en el mercado general de equipos por varias razones. En primer lugar, los equipos de construcción de alto volumen, como las miniexcavadoras y las cargadoras compactas de orugas, se ven particularmente afectados por la actividad de construcción de viviendas, que experimentó un cierto repunte durante 2023 y 2024. También se observó cierta saturación en el mercado de este tipo de máquinas tras el auge de la pandemia. Por el contrario, las ventas de grúas están más estrechamente vinculadas a la construcción de infraestructuras y no residencial, que continuó aumentando en 2024.

Un segundo factor es que la industria de las grúas móviles tardó mucho en superar las limitaciones de la cadena de suministro de los años de la pandemia. Si bien las ventas de maquinaria de construcción de gran volumen se dispararon a una serie de máximos históricos a principios de la década de 2020, no fue hasta 2024 que las ventas de grúas móviles recuperaron sus niveles pre-COVID. Parece probable que 2024 sea el año clave para las ventas de grúas en el ciclo actual.

Se puede esperar un modesto descenso en 2025 en un contexto de crecimiento económico bastante mediocre y de mercados de la construcción que han tocado techo.

repunte europeo

El sector europeo de alquiler de equipos está muy fragmentado, con un gran número de pequeñas empresas que atienden a mercados locales o regionales, y un número menor de empresas medianas y grandes que atienden a clientes regionales, nacionales e internacionales, según Lewis Tyler, editor de International Rental News. Sin embargo, con la creciente profesionalización del sector, el aumento de la demanda en los mercados finales y la creciente necesidad de inversión, el sector ha experimentado un alto grado de consolidación en los últimos años.

Según el Informe de Mercado 2024 de la Asociación Europea de Alquileres (ERA), la economía de la UE comenzó a resurgir tras un período de estancamiento. Se predijo que el crecimiento alcanzaría el 1 % en 2024 y luego ascendería al 1,6 % en 2025, tras haberse estancado en el 0,4 % en 2023. Desde principios de 2024, la inflación había vuelto a niveles normales. Al mismo tiempo, los mercados laborales de toda Europa seguían estancados, con un crecimiento salarial acelerado.

En general, en 2024, el mercado europeo del alquiler se normalizó, experimentando una recuperación tras la COVID-19. Los tipos de interés y la incertidumbre general afectaron directamente al segmento residencial, que se encuentra en crisis en toda la UE (aunque con relativa importancia para el sector del alquiler).

En los próximos años, se espera que la inversión de la UE a través del Plan Nacional de Recuperación y Resiliencia (NRRP) impulse la actividad de alquiler. Según el informe de ERA, se proyecta que el mercado de alquiler europeo crezca un 2,8 % en 2025 y un 3,6 % en 2026, lo que refleja un crecimiento constante en la industria.

Europa Central y el Reino Unido se encuentran en la fase de normalización pos-COVID. Se prevé que el mercado se modere este año, con la excepción de Irlanda, que mantiene unas perspectivas sólidas impulsadas por la resiliencia de la demanda de vivienda y los proyectos energéticos. Francia continúa experimentando un crecimiento moderado, y Alemania experimentó un ligero crecimiento en 2024. Polonia y la República Checa experimentaron fluctuaciones debido a la incertidumbre general y a la escasez de impulsores del crecimiento.

Finlandia y Suecia están experimentando recesiones, con un estancamiento continuo previsto, con la construcción residencial prácticamente paralizada. Ambos países anticipan una recuperación en el segundo semestre de 2025, impulsada por la inversión pública y los proyectos relacionados con la energía. Dinamarca y los Países Bajos siguen recuperándose. En 2024, los mercados de alquiler de equipos en Italia, Portugal y España registraron un crecimiento sostenido.

El mercado europeo de alquiler ha experimentado un aumento constante en su tasa de penetración en los últimos años, lo que refleja la creciente preferencia de los clientes por alquilar equipos y herramientas en lugar de comprarlos. El alquiler ofrece acceso a equipos modernos, flexibilidad y rentabilidad, ya que reduce las necesidades de inversión de capital, los costes fijos de propiedad y el riesgo de valor residual, a la vez que permite a los clientes adaptarse a la demanda cambiante y a los requisitos del proyecto.

Movimientos asiáticos

Foto: Adobe Stock

Foto: Adobe StockEl espectacular crecimiento de las flotas de alquiler de AWP en China (700.000 máquinas y en aumento) ha dejado el mercado expuesto, y la desaceleración de la economía china ha provocado precios de alquiler más bajos y un exceso de oferta, escribe Murray Pollok de Rental Briefing.

Eso, a su vez, ha llevado a muchas empresas de alquiler chinas a considerar mudarse fuera de China, siendo CDHorizon, con sede en Shanghai, el ejemplo más destacado.

Rental Briefing tiene entendido que CDHorizon cuenta actualmente con más de 1100 máquinas en los Emiratos Árabes Unidos y que también abrirá en Arabia Saudita. Más cerca de aquí, ya opera en Malasia, Indonesia, Vietnam y Tailandia.

Los precios de alquiler en China han disminuido más de un 20 % en comparación con 2023, afirmó Li Ying, director general de Liugong Access, en la 11.ª Conferencia Internacional de Alquileres (IRC). «La fuerte caída de los precios de alquiler ha provocado impagos generalizados y dificultades financieras. Es prácticamente imposible para las empresas recuperar costes o alcanzar la rentabilidad en estas condiciones».

La recesión ha obligado a muchos propietarios de empresas de alquiler a reevaluar sus estrategias. «Hace apenas dos años, muchos de estos nuevos líderes del sector se mostraban optimistas y confiados», afirmó. «Ahora, con la contracción del mercado, se cuestionan su futuro y se enfrentan a serias dudas».

Jimmy Wang, fundador y director ejecutivo de la empresa de alquiler China Construction Bright Future (CCBF), afirmó que el desplazamiento hacia los mercados de alquiler internacionales fue una consecuencia de la escasez de mano de obra local: «La búsqueda de márgenes impulsa la diversificación en el extranjero».

Dijo que el Medio Oriente era el primer mercado objetivo prioritario, seguido por el Sudeste Asiático y, finalmente, los países asociados con el proyecto Belt and Road de China, que incluye naciones como Pakistán, Kazajstán, Sri Lanka y Laos.

Dawei He, director internacional de ventas y marketing de Sinoboom, ofreció la perspectiva del fabricante de equipos originales (OEM). Afirmó que los fabricantes chinos debían cambiar de una estrategia basada en el volumen a una basada en el valor; «No imitando productos para ganar cuota de mercado a costa de los márgenes».

Al mismo tiempo, es necesario mejorar los servicios posventa. «Recomiendo encarecidamente a todos los fabricantes chinos, incluido Sinoboom, que presten más atención al mercado de posventa. Si lo hacen, tendrán más probabilidades de éxito».

Lo interesante de sus comentarios es que incluyeron un reconocimiento del papel de los OEM chinos en el exceso de oferta de máquinas en el mercado: "Si se libera más capacidad de producción [en China], se pondrá en peligro todo el mercado.

Necesitamos liberarnos de nuestra dependencia de la escala. Necesitamos confiar más en el desarrollo de nuevos casos de uso y nuevas tecnologías. Esto creará un ecosistema más saludable.

Renacimiento americano

Se pronostica que la industria de alquiler de equipos en EE. UU. alcanzará los 79,2 mil millones de dólares en 2024, según los últimos informes de la Asociación Americana de Alquiler (ARA).

Tom Doyle, vicepresidente de desarrollo de programas de ARA, afirmó: «El pronóstico de ARA para 2024, basado en nuestro modelo exclusivo de ingresos por alquiler y los resultados de una encuesta realizada a los miembros, confirmó la continuidad de una industria de alquiler en crecimiento».

Scott Hazelton, director gerente de S&P Global, añadió: «No hubo una crisis importante, por lo tanto, no hay un auge importante. Las perspectivas se mantuvieron estables y la inflación estaba disminuyendo. Se esperaba que las tasas de crecimiento disminuyeran en los próximos años, con un crecimiento del 3,8 % en 2025 y del 3,1 % en 2026».

Según Jeff Vance, vicepresidente senior de servicios operativos de Sunstate Equipment, las previsiones del S&P coincidieron con las de la propia empresa, que predijo un invierno y una primavera más suaves de lo habitual y una suavización de los precios de los equipos usados.

En Canadá, se proyecta que los ingresos por alquiler de equipos crecerán un 7,2 % en 2024, alcanzando un total de 5.790 millones de dólares.

Darryl Cooper, presidente de Cooper Equipment Rentals, señaló: «Nuestra experiencia coincidió con lo informado por ARA. A pesar de las dificultades en el mercado residencial, los ingresos aumentaron, con el oeste de Canadá más fuerte que el este».

En términos de la cadena de suministro, Sunstate observó una relajación y la flota y las piezas se volvieron más fáciles de obtener.

Además, Vance informó que se habían introducido nuevos proveedores al mercado con nueva tecnología, y afirmó: «Investigamos mucho sobre la electrificación. La red eléctrica siempre estuvo presente en nuestras mentes. Pero se avecinaba más electrificación, así que teníamos que estar preparados para atender a nuestros clientes de esa manera».

STAY CONNECTED

Receive the information you need when you need it through our world-leading magazines, newsletters and daily briefings.

CONECTA CON EL EQUIPO