Article traduit automatiquement par l’IA, lire l’original

Le marché de la location de grues est-il en plein essor ? Analyse de la croissance mondiale et des tendances régionales en 2024

28 janvier 2025

En 2024, le marché mondial de la location de grues a connu une croissance significative, portée par l'intensification des activités de construction, le développement des infrastructures et l'expansion industrielle en Europe, en Asie et aux États-Unis. Rapports d'information sur les grues et le transport.

En Europe en particulier, le marché a bénéficié de la modernisation des infrastructures et des initiatives de construction durable adoptées par un grand nombre d’entreprises, tandis que l’Asie-Pacifique, en particulier la Chine et l’Inde, a connu une expansion rapide en raison de l’urbanisation et de l’industrialisation accrues.

Les tarifs de location sont restés compétitifs, la location étant de plus en plus privilégiée par rapport à l'achat de grues, en raison de sa rentabilité et de sa flexibilité. Cette tendance s'est manifestée dans différentes régions.

Attentes concernant la grue

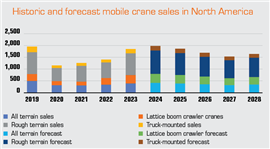

Le spécialiste des prévisions OffHighway Research s'attendait à une croissance d'environ 7 % des ventes de grues en Amérique du Nord en 2024. (Image : OffHighway Research)

Le spécialiste des prévisions OffHighway Research s'attendait à une croissance d'environ 7 % des ventes de grues en Amérique du Nord en 2024. (Image : OffHighway Research)Chris Sleight, directeur général du spécialiste des prévisions OffHighway Research, déclare que les ventes de grues aux États-Unis ont continué d'augmenter en 2024, malgré un ralentissement de la croissance du marché de la construction et une baisse des ventes d'autres types d'équipements de construction.

L'activité de construction a décollé pendant la pandémie, en particulier dans le secteur de la construction de logements, où les faibles taux d'intérêt et les injections directes de liquidités provenant des programmes de protection de l'emploi ont encouragé les particuliers à déménager dans des propriétés plus grandes ou à rénover leur maison.

Concernant le cycle actuel, les marchés de la construction devraient atteindre leur apogée en 2024. Les effets de relance ponctuels, visibles grâce aux différentes politiques mises en œuvre pendant la pandémie, semblent avoir fait leur temps, tandis que la construction résidentielle est saine, mais probablement à son plus haut niveau. Une légère hausse pourrait se poursuivre avec la baisse des taux d'intérêt au cours des 12 à 18 prochains mois, mais cela s'inscrit dans un contexte de perspectives économiques plutôt faibles en termes de croissance du PIB.

Incertitude électorale

L'autre facteur de l'année écoulée a été l'incertitude à l'approche des élections américaines. En 2016, il était clair que de nombreuses décisions d'achat avaient été reportées après les élections, ce qui avait clarifié l'orientation politique du pays pour les quatre années suivantes. Ce fut clairement le cas en 2024, avec ce qui, même au regard des récentes campagnes électorales, constituait une succession d'événements inhabituels et imprévisibles. La combinaison de taux d'intérêt élevés et d'incertitudes avant les résultats a certainement pesé sur le segment à haut volume du marché des équipements de construction.

Le marché des grues mobiles (grues tout-terrain, tout-terrain, sur camion et sur chenilles) en Amérique du Nord a continué de croître en 2024. Off-Highway Research s'attendait à une croissance des ventes d'environ 7 % pour l'année.

Les ventes de grues mobiles ont résisté à la tendance du marché général des équipements, et ce pour plusieurs raisons. Premièrement, les engins de construction à fort volume, tels que les mini-pelles et les chargeuses compactes sur chenilles, sont particulièrement touchés par l'activité de construction résidentielle, qui a connu une certaine reprise en 2023 et 2024. Le marché de ces machines a également connu une certaine saturation après les années de forte croissance liées à la pandémie. En revanche, les ventes de grues sont davantage liées aux infrastructures et à la construction non résidentielle, dont les ventes ont continué de progresser en 2024.

Un deuxième facteur est que le secteur des grues mobiles a mis du temps à surmonter les contraintes de la chaîne d'approvisionnement imposées par la pandémie. Alors que les ventes d'engins de chantier de grande série ont atteint des sommets records au début des années 2020, ce n'est qu'en 2024 que les ventes de grues mobiles ont retrouvé leur niveau d'avant la Covid. Il est probable que 2024 marquera le pic des ventes de grues dans le cycle actuel.

On peut s’attendre à une baisse modeste en 2025 dans un contexte de croissance économique assez médiocre et de marchés de la construction qui ont atteint leur maximum.

Rebond européen

Le secteur européen de la location de matériel est très fragmenté, avec un grand nombre de petits acteurs desservant les marchés locaux ou régionaux, et un nombre plus restreint d'acteurs de taille moyenne à grande, desservant une clientèle régionale, nationale et internationale, explique Lewis Tyler, rédacteur en chef d'International Rental News. Cependant, avec la professionnalisation croissante du secteur, la hausse de la demande sur les marchés finaux et le besoin croissant d'investissement, le secteur a connu une forte consolidation ces dernières années.

Selon le rapport de marché 2024 de l'Association européenne de location (ERA), l'économie de l'UE a commencé à émerger après une période de stagnation. La croissance devrait atteindre 1 % en 2024, puis 1,6 % en 2025, après avoir plafonné à 0,4 % en 2023. Depuis le début de l'année 2024, l'inflation est revenue à des niveaux normaux. Dans le même temps, les marchés du travail dans toute l'Europe sont restés tendus, les salaires augmentant à un rythme élevé.

Globalement, en 2024, le marché locatif européen s'est normalisé, connaissant un rebond post-Covid-19. Les taux d'intérêt et l'incertitude générale ont directement affecté le segment résidentiel, qui souffre dans toute l'UE (bien qu'avec une importance relative pour le secteur locatif).

Dans les années à venir, les investissements de l'UE via le Plan national de relance et de résilience (PNRR) devraient stimuler l'activité locative. Selon le rapport de l'ERA, le marché locatif européen devrait croître de 2,8 % en 2025 et de 3,6 % en 2026, reflétant une croissance régulière du secteur.

L'Europe centrale et le Royaume-Uni sont en phase de normalisation post-Covid. Le marché devrait ralentir cette année, à l'exception de l'Irlande, qui maintient des perspectives solides grâce à une demande de logements résiliente et à des projets énergétiques. La France continue d'afficher une croissance faible, et l'Allemagne a connu une légère croissance en 2024. La Pologne et la République tchèque ont connu des fluctuations dues à l'incertitude générale et à des moteurs de croissance limités.

La Finlande et la Suède connaissent actuellement des ralentissements économiques, avec une stagnation attendue et une construction résidentielle largement interrompue. Les deux pays anticipent une reprise au second semestre 2025, portée par les investissements publics et les projets liés à l'énergie. Le Danemark et les Pays-Bas poursuivent leur rebond. En 2024, les marchés de la location d'équipements en Italie, au Portugal et en Espagne ont enregistré une croissance régulière.

Le marché européen de la location a connu une croissance constante de son taux de pénétration ces dernières années, reflétant la préférence croissante des clients pour la location plutôt que l'achat d'équipements et d'outils. La location offre un accès à des équipements modernes, une flexibilité et une rentabilité optimales, car elle réduit les besoins en investissements, les coûts fixes de possession et le risque de valeur résiduelle, tout en permettant aux clients de s'adapter à l'évolution de la demande et des exigences des projets.

mouvements asiatiques

Photo : Adobe Stock

Photo : Adobe StockLa croissance spectaculaire des flottes de location d'AWP en Chine – 700 000 machines et plus – a laissé le marché exposé, le ralentissement de l'économie chinoise entraînant une baisse des prix de location et une offre excédentaire, écrit Murray Pollok de Rental Briefing.

Cela a conduit de nombreuses sociétés de location chinoises à envisager de déménager hors de Chine, CDHorizon, basée à Shanghai, en étant l'exemple le plus frappant.

Rental Briefing a appris que CDHorizon compte désormais plus de 1 100 machines aux Émirats arabes unis et s'implante également en Arabie saoudite. Plus près de chez nous, l'entreprise est déjà présente en Malaisie, en Indonésie, au Vietnam et en Thaïlande.

Les prix des loyers en Chine ont baissé de plus de 20 % par rapport à 2023, a déclaré Li Ying, directeur général de Liugong Access, lors de la 11e Conférence internationale sur la location (IRC). « La forte baisse des prix des loyers a entraîné des défauts de paiement et des tensions financières généralisés. Il est quasiment impossible pour les entreprises de recouvrer leurs coûts ou d'atteindre la rentabilité dans ces conditions. »

La crise a contraint de nombreux propriétaires d'entreprises de location à réévaluer leurs stratégies. « Il y a seulement deux ans, nombre de ces nouveaux dirigeants étaient optimistes et confiants », a-t-il déclaré. « Aujourd'hui, face au recul du marché, ils remettent en question leur stratégie et sont confrontés à un profond doute. »

Jimmy Wang, fondateur et PDG de la société de location China Construction Bright Future (CCBF), a déclaré que le déplacement vers les marchés locatifs étrangers était l'une des conséquences de la crise intérieure ; « La recherche de marges est le moteur de la diversification à l'étranger. »

Il a déclaré que le Moyen-Orient était le premier marché cible prioritaire, suivi de l'Asie du Sud-Est, et enfin des pays associés au projet chinois "la Ceinture et la Route", qui comprend des pays comme le Pakistan, le Kazakhstan, le Sri Lanka et le Laos.

Dawei He, directeur des ventes et du marketing international chez Sinoboom, a présenté le point de vue des fabricants d'équipement d'origine (FEO). Il a déclaré que les fabricants chinois devaient passer d'une stratégie axée sur le volume à une stratégie axée sur la valeur ; « Ne pas copier des produits pour conquérir des parts de marché au détriment des marges. »

Parallèlement, les services après-vente doivent être améliorés. « Je recommande vivement à tous les constructeurs chinois, y compris Sinoboom, d'accorder plus d'attention au marché des pièces détachées. Si vous le faites, vous aurez plus de chances de réussir. »

Ce qui était intéressant dans ses commentaires, c'est qu'ils comprenaient une reconnaissance du rôle des OEM chinois dans l'offre excédentaire de machines sur le marché : « Si davantage de capacités de production sont libérées [en Chine], cela mettra en péril l'ensemble du marché.

« Nous devons nous libérer de notre dépendance aux économies d'échelle. Nous devons miser davantage sur le développement de nouveaux cas d'usage et de nouvelles technologies. Cela créera un écosystème plus sain. »

renaissance américaine

Selon les derniers rapports de l'American Rental Association (ARA), le secteur de la location d'équipements aux États-Unis devrait atteindre 79,2 milliards de dollars en 2024.

Tom Doyle, vice-président du développement des programmes de l'ARA, a déclaré : « Les prévisions de l'ARA pour 2024, à travers le prisme de notre modèle exclusif de revenus de location et des résultats d'enquêtes recueillies auprès des membres, ont confirmé la poursuite d'une industrie de location en pleine croissance. »

Scott Hazelton, directeur général de S&P Global, a ajouté : « Il n'y a pas eu de récession majeure, et donc pas de boom économique majeur. Les perspectives sont restées stables et l'inflation a diminué. Les taux de croissance devraient ralentir dans les années à venir, avec une croissance de 3,8 % en 2025 et de 3,1 % en 2026. »

Selon Jeff Vance, vice-président senior des services opérationnels chez Sunstate Equipment, les prévisions de S&P correspondent à celles de la société, qui prévoyaient un hiver et un printemps plus doux que d'habitude et une baisse des prix des équipements d'occasion.

Au Canada, les revenus de location d’équipement devraient croître de 7,2 % en 2024, pour atteindre 5,79 milliards de dollars.

Darryl Cooper, président de Cooper Equipment Rentals, a déclaré : « Notre expérience a confirmé les résultats d'ARA. Malgré les difficultés du marché résidentiel, les revenus ont progressé, l'Ouest canadien étant plus dynamique que l'Est. »

En termes de chaîne d'approvisionnement, Sunstate a observé un relâchement, la flotte et les pièces devenant plus faciles à obtenir.

De plus, Vance a indiqué que de nouveaux fournisseurs avaient fait leur apparition sur le marché avec de nouvelles technologies. « Nous avons mené de nombreuses recherches sur l'électrification. Le réseau électrique était un sujet qui nous préoccupait depuis toujours. Mais l'électrification s'annonçait plus importante, et nous devions donc être prêts à servir nos clients de cette manière. »

RESTEZ CONNECTÉ

Recevez les informations dont vous avez besoin, au moment où vous en avez besoin, grâce à nos magazines, newsletters et briefings quotidiens de renommée mondiale.

CONTACTEZ L'ÉQUIPE